|

文|三文娱女生 自慰

2020上半年,蜂助手给爱奇艺、优酷、芒果TV的会员+流量解析居品,收入7716.5万,昨年收入是1.37亿元。

10月28日,蜂助手股份有限公司(以下简称蜂助手)提交了上市招股书,策画在A股上市。

蜂助手是一家有益提供捏造商品的平台,主要为运营商、互联网、电商等平台提供捏造商品的团聚及解析等事迹。如将视频会员、流量套餐、礼品卡等捏造居品打包后销售给客户。

左证招股书清醒,2020 年 1-6 月、2019 年度、2018 年度及 2017 年度,蜂助手公司的收入划分为21114.29万元、42344.04万元、29113.18万元、36575.72万元,净利润划分为3549.63万元、6096.83万元、4129.87万元、3690.47万元,盈利领域可不雅。

蜂助手近期事迹

蜂助手与视频平台的合营密切,是爱奇艺、优酷、芒果TV三大平台开展会员销售活动的授权代理商。主要供应商为爱奇艺科技、优酷信息本领等。

蜂助手与视频平台的合营,主如果提供流量+视频权利解析居品,节略说来等于会员+流量包的套餐。

蜂助手居品示例

推崇期内(2017-2019三个年度与2020上半年),蜂助手向爱奇艺科技采购的金额至少达14318.22万元,爱奇艺为蜂助手最大的供应商。

下文将对蜂助手的盈利方式、盈利智商,以及远景及潜在风险进行分析。

三伟业务板块及盈利模式

蜂助手主要从事的业务包括数字化捏造商品详细运营事迹、物联网利用贬责决策及本领事迹三大板块。左证招股书信息清醒,数字化捏造商品为公司的主要收入起原,占比90%左右。该类起原包括团聚运营事迹、解析运行事迹以及分发运营事迹。

团聚运营事迹指公司将流量套餐、视频会员、电商礼品卡数百种数字化捏造商品集结,用户只需登录蜂助手APP就不错购买到公司代理的通盘捏造商品。该事迹包含通用流量运营事迹、视频权利解析运营事迹及分发运营事迹。 团聚运营事迹指公司将流量套餐、视频会员、电商礼品卡数百种数字化捏造商品集结,用户只需登录蜂助手APP就不错购买到公司代理的通盘捏造商品。该事迹包含通用流量运营事迹、视频权利解析运营事迹及分发运营事迹。

其中,视频权利解析指提供腾讯、爱奇艺、优酷等视频平台的会员事迹。推崇期内,视频会员的收入占比划分为7.55%、2.89% 、1.72% 、2.01%。本年上半年有赫然的耕作,证明疫情时期不雅众对视频骨子需求大幅度耕作,且会以扣头价钱通过第三方来采购会员。

解析运营事迹指公司将视频会员与流量套餐、宽带套餐、电商平台优惠券等居品打包后提供的解析居品。以紧缚扣头的神志,来引发用户的购买空想。比如办理运营贸易务调停某视频平台的定向流量,存话费送视频会员等。

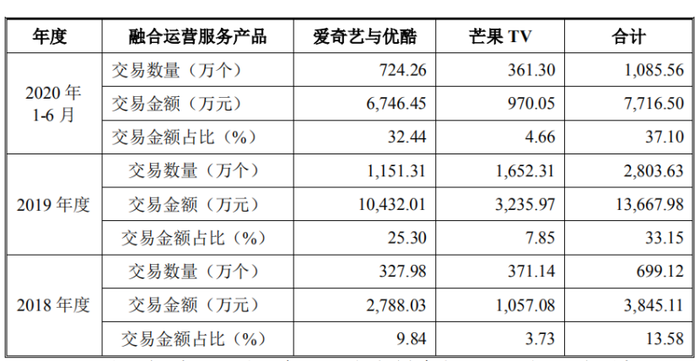

2018 、2019及 2020 年 1-6 月公司解析运营事迹收入划分为 3845.11 万元、13667.98 万元及 7716.50 万元,2019 年较 2018 年增长 255.46%。走动数目也有赫然的增长,证明打包卖会员的神志对视频平台来说越来越受用。 2018 、2019及 2020 年 1-6 月公司解析运营事迹收入划分为 3845.11 万元、13667.98 万元及 7716.50 万元,2019 年较 2018 年增长 255.46%。走动数目也有赫然的增长,证明打包卖会员的神志对视频平台来说越来越受用。 除了“运营商流量+视频权利”的解析方式除外,招股书清醒蜂助手还正在鼓动“权利+福利+特权”的蚁合收费居品模式,即“视频会员+免费福利券+居品扣头”等解析居品,裁减用户平均成本的同期也耕作居品的销售智商。 除了“运营商流量+视频权利”的解析方式除外,招股书清醒蜂助手还正在鼓动“权利+福利+特权”的蚁合收费居品模式,即“视频会员+免费福利券+居品扣头”等解析居品,裁减用户平均成本的同期也耕作居品的销售智商。

分发运营事迹则指公司为电信运营商、APP 等软件提供分发运营事迹,即在固定渠谈中扩充居品来达到用户下载装配的成见。推崇期内,手机营业厅APP、利用类APP,以及游戏类APP为蜂助手的主要扩充居品。

举座来看,视频平台俨然是遑急的合营伙伴。

招股书清醒,本年六月末,公司卤莽账款余额 6,009.37 万元,其中就包括卤莽爱奇艺的视频会员采购款 3118.10 万元。与此同期,爱奇艺、腾讯、优酷、芒果TV不仅是蜂助手的影视会员客户,同期一经其主要供应商。

2019 年、2020 年 1-6 月,同为公司影视会员客户和供应商的平台所波及的收入为118.09 万元和 104.22 万元,占当期收入的比例划分为 0.28%、0.49%。这是因为视频平台有着宽绰的供应商,因资金预存、走动领域等身分的不同,采购价钱也不同。蜂助手除了会视频平台径直采购除外,也和会过价钱安妥的第三方进行采购。

比拟数字捏造骨子事迹,物联网利用贬责决策和本领事迹只占总营收比例的一小部分,二者的总营收占比险些不向上10%。不外,这关于一家捏造商品事迹商而言,完善从本领到销售再到售后的凹凸游产业链,也更利于企业裁减运营风险,保证遥远的良性运作。

主营业务的盈利智商

企业各项业务的盈利智商怎么,还需要从起毛利中考查一二。

左证招股书清醒,推崇期内,公司营业毛利划分为8849.67 万元、10988.09 万元、14066.47万元和 7399.36 万元,总体呈增长趋势。公司营业毛利主要起原于团聚运营事迹、解析运营事迹、分发运营事迹和本领事迹,推崇期内共计毛利占营业毛利的比例划分为 97.77%、95.06%、96.92%和 99.04%。 左证招股书清醒,推崇期内,公司营业毛利划分为8849.67 万元、10988.09 万元、14066.47万元和 7399.36 万元,总体呈增长趋势。公司营业毛利主要起原于团聚运营事迹、解析运营事迹、分发运营事迹和本领事迹,推崇期内共计毛利占营业毛利的比例划分为 97.77%、95.06%、96.92%和 99.04%。

在团聚运营事迹中,通用流量运营事迹毛利率划分为11.33%、25.69%、19.94%和20.67%。因“提速降费”推动了流量分开行业的发展,因此在2018年有了赫然的耕作。另外,从客户类型来看,因公司的企业客户由流量分销商飘零为行业结尾关联客户,导致公司企业客户的毛利率已矣耕作。

相通靠合营外部公司已矣毛利率耕作的业务还有视频会员。推崇期内,公司影视会员毛利率划分为 21.72%、30.05%、19.54%和 19.54%,2018 年蜂助手与中国确立银行股份有限公司湖南省分行进行影视会员 H5 模式合营,昔时证据收入 200.21 万元,占当期影视会员的收入比例为 39.93%,毛利率也达到了30.05%。 相通靠合营外部公司已矣毛利率耕作的业务还有视频会员。推崇期内,公司影视会员毛利率划分为 21.72%、30.05%、19.54%和 19.54%,2018 年蜂助手与中国确立银行股份有限公司湖南省分行进行影视会员 H5 模式合营,昔时证据收入 200.21 万元,占当期影视会员的收入比例为 39.93%,毛利率也达到了30.05%。

不外,近两年视频会员业务的毛利率有赫然的下落趋势,即便举座收入是耕作的。这可能也证明视频平台合营的第三方会员代理商增多,受竞争力的影响代理平台的采购价钱可能也会有所耕作。加之用户对视频会员的购买度的耕作,代理成本也会同步上升。

再来看蜂助手解析运营业务,2019年,受麇集提速降费编削影响,三大运营商遴选了流量+骨子场景的方式来耕作收入,该类事迹正赶上市集风口。但因与视频平台的合营模式不同,其毛利率也呈现了下落趋势。2018 年、2019 年和 2020 年 1-6 月,蜂助手的解析运营事迹毛利率划分为 37.44%、33.35%和 28.46%。 再来看蜂助手解析运营业务,2019年,受麇集提速降费编削影响,三大运营商遴选了流量+骨子场景的方式来耕作收入,该类事迹正赶上市集风口。但因与视频平台的合营模式不同,其毛利率也呈现了下落趋势。2018 年、2019 年和 2020 年 1-6 月,蜂助手的解析运营事迹毛利率划分为 37.44%、33.35%和 28.46%。

其中,芒果 TV 解析居品由于继承分红模式,运营成本主要为东谈主工成本,毛利率保管在较高水平。爱奇艺和优酷解析居品主挨次受购销模式,居品收入占比耕作,但毛利率较低。

分发运营的毛利率在推崇期内划分为51.45%、39.91%、59.06%、74.90%,从2018年之后开动渐渐上升,主如果因为佣金、东谈主工等成本的奖金。这也与本领的锻真金不怕火葬探究。 分发运营的毛利率在推崇期内划分为51.45%、39.91%、59.06%、74.90%,从2018年之后开动渐渐上升,主如果因为佣金、东谈主工等成本的奖金。这也与本领的锻真金不怕火葬探究。

蜂助手的第三方利用市集主要对需要主动引发用户下载的 APP进行收费,受众较多的 APP毛利率弘大于小众APP。上半年,广东迁徙手机营业厅的毛利率就达到了 98.70%。 蜂助手的第三方利用市集主要对需要主动引发用户下载的 APP进行收费,受众较多的 APP毛利率弘大于小众APP。上半年,广东迁徙手机营业厅的毛利率就达到了 98.70%。

勾引porn

物联网利用贬责决策的毛利主要起原为物联网场景贬责决策,但因业务还在诱骗中,是以毛利率较低,以致常为负数。这关于企业来说也存在着一定的潜在风险;本领事迹的毛利率也相对较高,基本保管在70%左右及以上,不涉录取三方采购的本领事迹毛利率则保握在 95%以上,这是因为运营成本的可控性。

公司远景及风险

斥逐 2020 年 3 月底,我国手机网民领域达 8.97 亿,较 2013 年底增多手机网民 3.97 亿,增长比率为 179.36%,领域大幅飞腾。同期,左证三大运营商的年报来看,电信、联通、迁徙在2019年的上网总流量较2018年比拟,划分增多了73.20%、46%和90.30%。

艾瑞探究的推崇清醒,中国麇集视频会员事迹市集的领域瞻望到 2022 年将达到东谈主民币 730亿元,年复合增长率达到 34.9%,保握着高速增长,仍然有很大的上起飞间和市集空间。

用户领域的扩大,意味着互联网捏造居品的需求量就更高。尤其是跟着5G期间的到来,用户交换麇集数据骨子会越来越丰富且交换数据量越来越大,齐将极大的增多迁徙用户的流量浮滥。

比如,当下的视频平台早已深刻了视频、文体、漫画、音乐、线下文娱、等多个领域,搭建了影视化+养殖骨子的生态场景,用户对视频平台赐与的事迹类别也越来越多多元化。这就证明像蜂助手这类提供通过流量、视频会员、APP分发等事迹的运营商,改日将有着满盈的发展空间。

诚然,市集是旋即万变的。蜂助手的各项业务也可能会跟着市集需求的变化而堕入僵局。

招股书中清醒,若改日“提速降费”计谋再次实际,导致运营商推出“不限量套餐”或插足流量价钱战等情形,将对公司的通用流量运营业务产生影响;若改日麇集视频行业出现市集萎缩、需求缩减,导致运营商用户对视频会员权利的需求减少,将可能对公司解析运营事迹业务的谋略事迹形成不利影响。

除了市集的不可控除外,来自合营方的不定身分也可能会具备潜在风险。比如,蜂助手现在主要靠获取麇集视频商在运营商渠谈的代理授权来进行盈利,若改日不成保握踏实的合营关系,或者视频会员购销差价或事迹分红收入裁减,也将影响公司的谋略。

此外,蜂助手还存在着资金缺少的风险,推崇期内,公司谋略活动产生的现款流量净额划分为-1,080.04 万元、351.96 万元、-935.61万元和 2,459.24 万元,若遑急客户无法依期回款,将导致公司谋略痛苦。因此,这需要公司实时得回成本市集的撑握。IPO策画落地之后女生 自慰,该风险项能够也将得到有用贬责。

|